Depreciação acelerada é um método contábil utilizado para distribuir o custo de um ativo fixo ao longo de sua vida útil de maneira mais rápida nos primeiros anos de uso.

Esse método resulta em maiores despesas de depreciação inicialmente, o que, por sua vez, reduz os lucros tributáveis durante esse período, e se diferenciam da depreciação tradicional principalmente no ritmo de alocação dos custos dos ativos ao longo do tempo.

Ou seja,enquanto a depreciação tradicional distribui o custo do ativo igualmente ao longo de sua vida útil, a depreciação acelerada tem maior vantagem em concentrar sua diluição na maior parte desse custo nos primeiros anos de uso,resultando em maiores despesas de dedutiveis na apuração do Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), que, por sua vez, reduz os lucros tributáveis no curto prazo, oferecendo legalmente vantagens fiscais antecipadas para as empresas, promovendo assim uma gestão financeira mais eficiente.

O que diz a nova lei de incentivo à depreciação acelerada?

A Lei 14.871/2024, originada do PL 2/2024, concede incentivo fiscal para estimular a troca de máquinas e equipamentos nas empresas.Sancionada pelo presidente Luiz Inácio Lula da Silva em 28 de maio de 2024, a lei autoriza a depreciação acelerada para máquinas, equipamentos, aparelhos e instrumentos novos adquiridos até 31 de dezembro de 2025.

As empresas poderão deduzir 50% do valor do equipamento do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) no ano de instalação ou operação e os outros 50% no ano seguinte., contabilizando assim os custos dos ativos mais rapidamente, resultando em benefícios fiscais imediatos.

Porém na mencionada lei exclui bens imóveis, projetos florestais destinados à exploração dos respectivos frutos, bens com cota de exaustão registrada e bens que aumentam de valor, como obras de arte.

Os objetivos da lei são incentivar a modernização do parque industrial e a atualização tecnológica das empresas brasileiras, promovendo competitividade, eficiência produtiva e crescimento econômico sustentável.Essa nova lei permitirá que as empresas deduzam 50% do valor de máquinas e equipamentos adquiridos do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) no ano de instalação ou operação.Por exemplo, uma empresa compra uma máquina por R$100.000,00 em 2024. Em 2024, ela deduzirá R$50.000,00 do IRPJ e da CSLL. Em 2025, deduzirá os outros R$50.000,00.

Assim, resta claro que a empresa se beneficia de um alívio fiscal mais rápido, permitindo uma reinvestimento mais ágil em novas tecnologias e equipamentos. Por fim, ao optar por esse método, a empresa alinha melhor suas despesas com a utilidade real dos ativos ao longo do tempo, promovendo uma gestão financeira mais eficiente, e por fim, essa dedução acelerada promove a modernização do parque industrial.

Com os ativos mais modernos e eficientes, as empresas melhoram sua produtividade e reduzem custos operacionais, melhoram na eficiência operacional permitindo que as empresas ofereçam produtos e serviços de melhor qualidade a preços mais competitivos.

Em conclusão, a depreciação acelerada é particularmente vantajosa para ativos que perdem valor rapidamente ou se tornam obsoletos com mais rapidez.

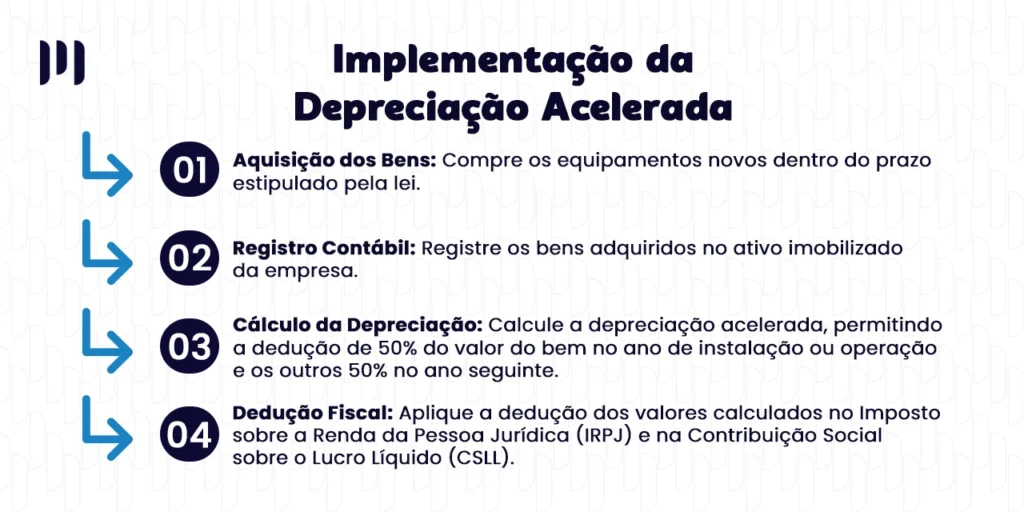

Passo a passo

- Aquisição dos Bens:Compre os equipamentos novos dentro do prazo estipulado pela lei.

- Registro Contábil:Registre os bens adquiridos no ativo imobilizado da empresa.

- Cálculo da Depreciação:Calcule a depreciação acelerada, permitindo a dedução de 50% do valor do bem no ano de instalação ou operação e os outros 50% no ano seguinte.

- Dedução Fiscal:Aplique a dedução dos valores calculados no Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e na Contribuição Social sobre o Lucro Líquido (CSLL).

Documentação necessária e prazos

As empresas devem manter a documentação comprobatória da aquisição e utilização dos bens, como notas fiscais, registros contábeis e comprovantes de instalação e operação dos equipamentos, porém é crucial que toda a documentação seja arquivada corretamente para eventuais auditorias fiscais.

Por fim, ao seguir esses procedimentos, as empresas podem aproveitar os benefícios fiscais da depreciação acelerada, promovendo assim uma gestão financeira mais eficiente e incentivando a modernização de suas operações.

link: O que é Depreciação Acelerada? – Pesquisar

Fonte: equipe thephoenix