Em 31/12/2024 foi um dia “animado”, dentre tantos atos da Receita Federal, tivemos a publicação da Portaria RFB nº 505, de 30 de dezembro de 2024, que estabelece critérios para a classificação de pessoas físicas e jurídicas como maiores contribuintes no âmbito da Secretaria Especial da Receita Federal do Brasil.

O objetivo central é aprimorar a identificação e o controle desses contribuintes, garantindo uma fiscalização mais eficaz e alinhada com as metas fiscais do país.

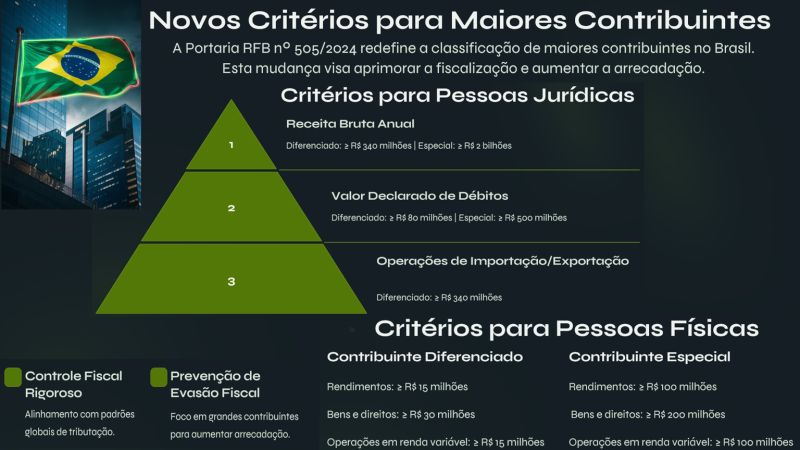

A Portaria RFB nº 505/24 redefiniu critérios baseados em rendimentos, bens, direitos e operações em renda variável. Esses critérios são respaldados pela necessidade de transparência e controle fiscal, conforme o Código Tributário Nacional (CTN).

A classificação leva em conta a receita bruta, débitos declarados e operações de importação/exportação. A legislação tributária, especialmente a Lei nº 5.172/1966, sustenta a necessidade de tais critérios para assegurar a equidade fiscal.

Aqui aprezentamos a tabela com os critérios gerais para a classificação de maiores contribuintes, tanto para pessoas físicas quanto para pessoas jurídicas, conforme a Portaria RFB nº 505/2024:

A Portaria RFB nº 505/24 abrange também empresas resultantes de fusões, cisões ou incorporações, garantindo que essas entidades mantenham a responsabilidade fiscal. Este ponto é consistente com o princípio da continuidade tributária.

A Portaria RFB nº 505/24 acerta ao focar nos maiores contribuintes, mas poderia ser mais clara sobre o impacto nos pequenos e médios empresários, que também são afetados indiretamente.

A Portaria RFB nº 505/2024, smj, parece ter um foco claro no aumento da arrecadação ao classificar os maiores contribuintes. A medida, ao priorizar a identificação e o controle rigoroso dessas entidades, busca maximizar a receita fiscal em um curto espaço de tempo. No entanto, essa abordagem pode ser vista como uma estratégia de curto prazo que não necessariamente aborda as questões estruturais do sistema tributário brasileiro. É essencial que a Receita Federal equilibre a busca por maior arrecadação com a necessidade de um sistema tributário mais justo e eficiente, garantindo que as mudanças não onerem excessivamente os contribuintes, especialmente em um cenário econômico desafiador.

Fonte: RFB- (Port. RFB nº 505/2024)